一张关键画面对应一段完整解说,按原视频时间推进。

朋友们,咱们今天来一口气拆解一下这个错综复杂的美国 AI 资本圈和他们之间的派系之争。

我们知道,AI 就像是一个资本黑洞一样,吸引着全球的钱。谷歌、微软、英伟达、亚马逊、OpenAI、甲骨文、Anthropic 等等巨头,自身估值不断膨胀的同时,互相之间也投来投去、买来买去。比如最近,谷歌就承诺最多 400 亿美元投资 Anthropic。你要知道,Anthropic 可是谷歌 Gemini 的直接竞争对手。这俩人前两个月还在企业服务的 AI 市场打得你死我活,突然一下又要钻一个被窝了。

我跟你说,这基本就是过去三年整个 AI 投资圈的一个缩影:乱。所以今天不评价模型,也不对比芯片,咱们就看资本操作,一起捋一捋,到目前为止这些 AI 公司之间到底是怎样盘根错节的投资合作关系。其实分析到最后,你就能看出来一个比较清晰的脉络。

画面从主讲人切到多家 AI 公司标志和关系元素,末尾出现 OpenAI、Anthropic、云厂商和芯片公司的混合关系图。

首先我们会聊到哪些公司呢?做 AI 的公司那么多,这年头谁不多少搞点 AI,对吧?这个范围说实在的比较主观,我先跟大家解释一下大概的选择标准。

首先,你必须得是最前沿、站在 AI 风口浪尖的公司,像苹果这种咱们就不算进去了。其次,今天讲的是这些公司之间的资本关系、投资关系,所以我会主要找那些在资本市场上比较活跃的公司,主要以美国公司为主,因为他们就是玩的比较花。再有就是你得够大,咱们今天只看那些最大的公司,估值怎么着也得千亿美元以上。像 Figure AI、CoreWeave 这些相对小的公司,就上不了咱们今天的牌桌。

反正大概就是这三个标准,我选出了今天要看的这些公司。那这些公司在 AI 产业链里是什么关系?谁和谁是竞争,谁和谁是上下游呢?

画面依次展示“最前沿”“资本活跃”“规模足够大”等标准,并列出微软、OpenAI、Anthropic、谷歌、亚马逊、英伟达等入围公司。

笼统地说,AI 产业链从上游到下游可以分这么四层。最底层是芯片层,GPU、CPU、存储芯片都在这里边。英伟达显然是这一层的王者,AI 加速器的市占率能有百分之八九十。除此之外,还有 AMD、英特尔。

谷歌也有自己针对 AI 训练研发的 TPU,数量非常庞大,2026 年预计能产超过 300 万颗,Gemini 主要就是靠 TPU 训练。亚马逊也有自研的 AI 芯片,虽然优化做得也不错,但目前总量还没有很大。

画面展示 AI 产业链的分层图,重点落在芯片层,并列出 NVIDIA、Google TPU、AMD、Intel 和 Amazon 等芯片玩家。

还有一个很厉害的玩家就是博通,它是 ASIC 芯片的霸主。刚才说的谷歌 TPU,包括 Meta 的芯片,都是跟博通合作生产。大概就是这些玩家,其他巨头多多少少也都有自己研发的 AI 芯片,但还没太成气候,我们先不说。

再往上是数据中心和云计算层。这俩放在一起其实不太严谨,但咱们简化来看,反正就是把一大堆 AI 芯片放在一起提供算力。云计算的三大巨头大家都很熟悉了:亚马逊 AWS、微软 Azure,还有谷歌 Google Cloud。除此之外,甲骨文这两年在数据中心也很猛。SpaceX 也建了非常大的数据中心,Colossus 一期和二期;现在马斯克还号称要去太空上建全球,或者说全太阳系最大的数据库中心。

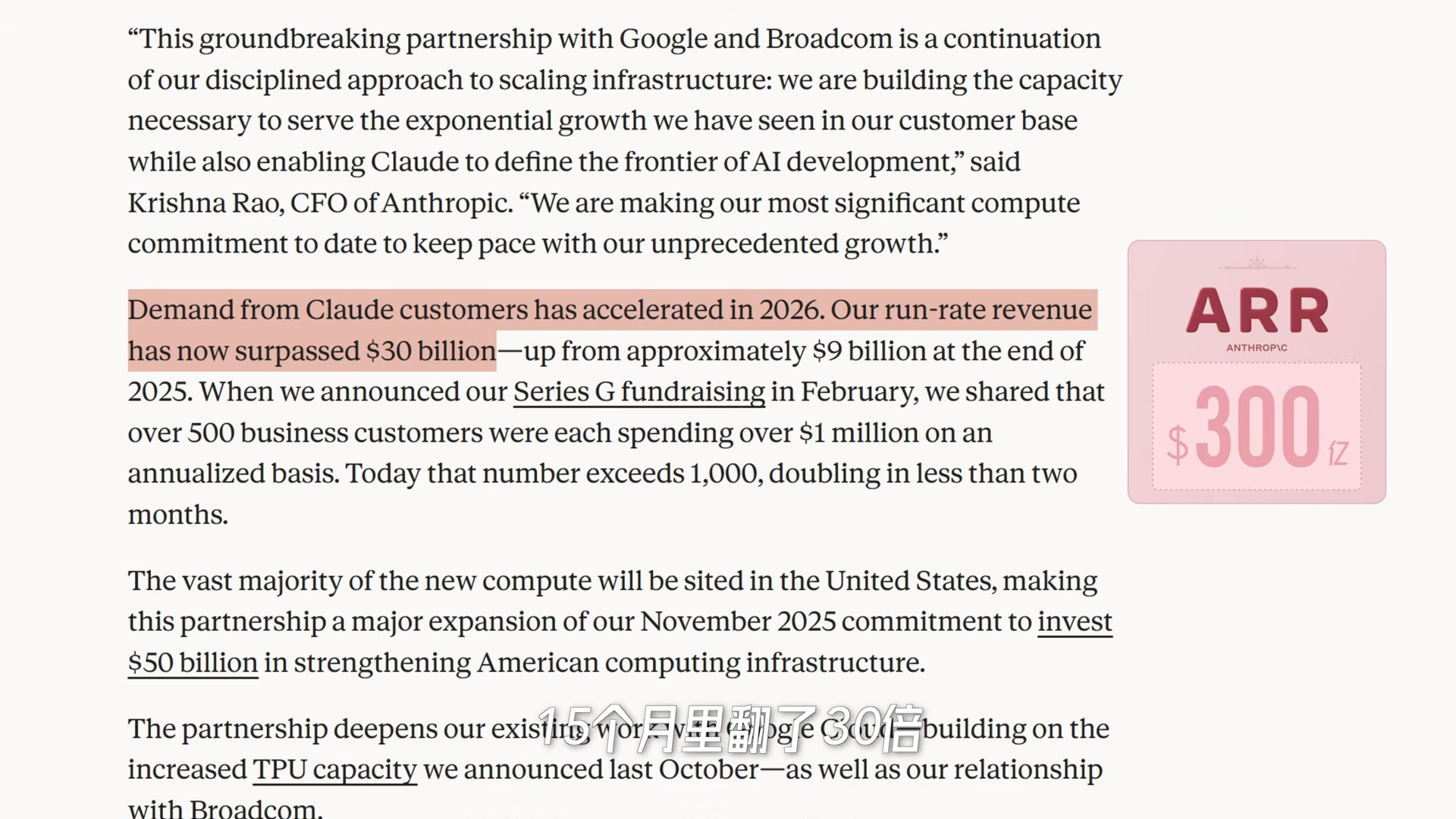

然后就是大模型公司了。这一层市占率断层领先的三巨头是 OpenAI、Anthropic,还有谷歌的 Gemini。Anthropic 可能有些朋友不太熟,发音也挺费劲的,它就是 Claude 背后的公司。它最近这半年发展势头极其迅猛,刚刚 5 月份一轮融资,估值已经超过了 OpenAI,达到了 9650 亿美元,无限逼近万亿市值。

资本圈看这些大模型公司,一个非常常用的指标叫 ARR,Annual Recurring Revenue,年化经常性收入。你可以大概把它理解成一个估算的年收入。Anthropic 虽然用户量肯定还没有 OpenAI 多,但它的营收,也就是 ARR,15 个月里翻了 30 倍:今年 4 月份是 300 亿,5 月份就达到了 470 亿。

画面从数据中心和云计算层切换到模型层,展示 OpenAI、Anthropic、Gemini、Claude,并出现 Anthropic 9650 亿美元估值和 ARR 300/470 亿美元的新闻与数据卡片。

总之,这就是大模型层的三个主要玩家。其他巨头肯定也人人都有自己的大模型了,但从市占率上还拼不过这三位。再往上一层就是应用层,这些大模型公司也都在做。

好,这就是巨头们在 AI 产业链上的一个大致分布。注意,我说的都是他们比较成气候的主营业务。比如英伟达其实每个都做一点,NVIDIA 也有自己的芯片;我们这张图先只看核心部分。好,接下来我们就看他们之间的投资合作了。

画面汇总芯片层、数据中心/云计算层、模型层和应用层,并用完整关系图标出各家公司在产业链中的核心位置。

咱们从哪开始看呢?这些大模型公司里最核心、站在资本中央的就是这两家公司:OpenAI 和 Anthropic。其他都是大厂,只有它俩是独立的、纯大模型公司,而且模型能力和人才实力一直也都是全球第一梯队。所以,股权投资很主要的一部分就是围绕着它俩展开。

其实谷歌 Gemini 也很强,但它背靠谷歌,又不缺钱、不缺算力,谷歌也不愿意让人进来,所以资本圈主要还是围绕 OA 这两位。

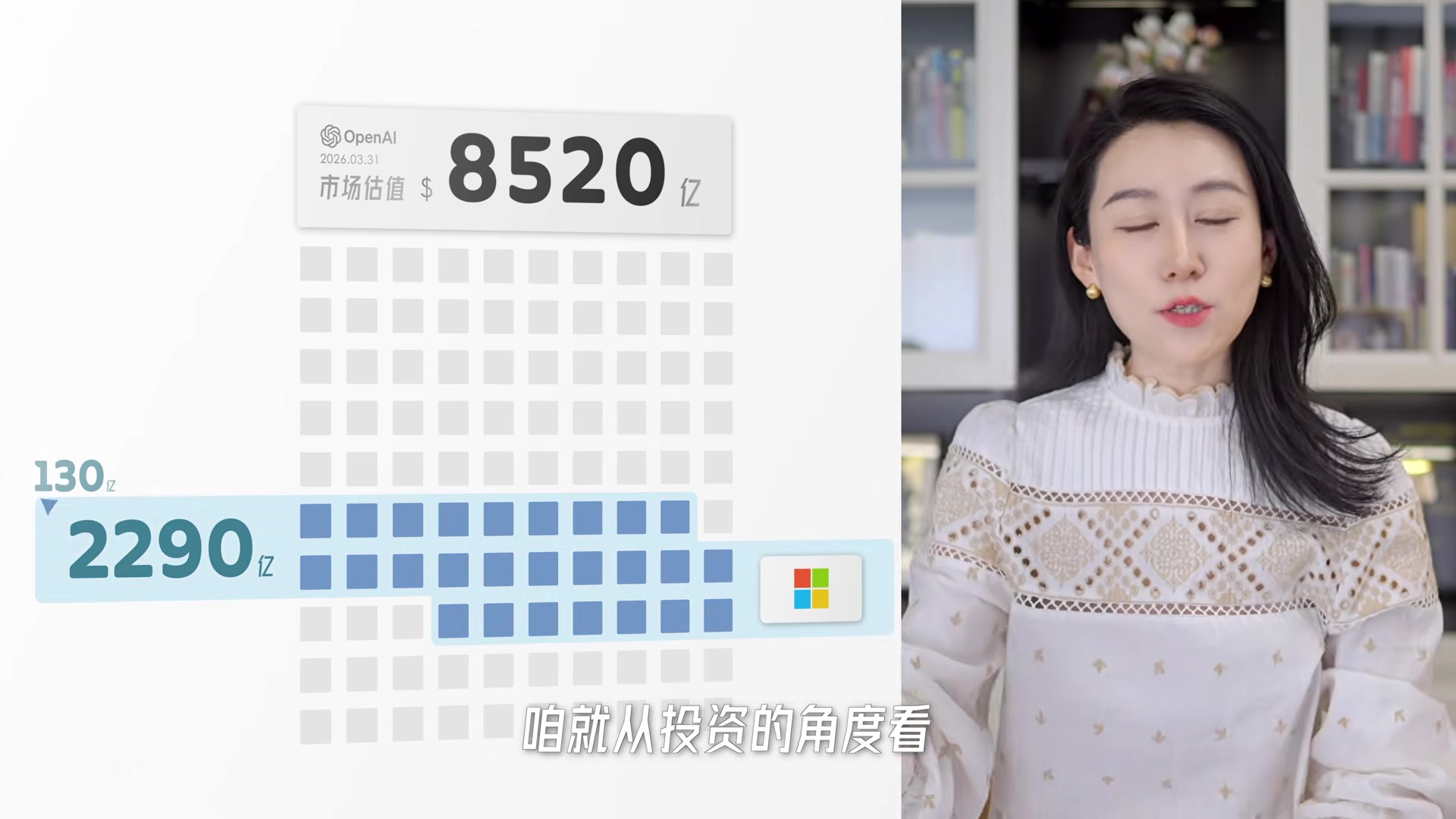

早期其实都是 OpenAI 的天下,属于独一档的存在。它背后著名的投资人大家也都知道,就是微软。微软早早入局,到现在前前后后一共投了 130 亿美元,占股大概 27%。OpenAI 现在的估值大概是 8500 亿美元,也就是说微软手上股权的估值大概是 2290 亿美元。咱就纯从投资角度看,微软已经在这赚了 17 倍。

作为对比,软银的孙正义在 OpenAI 身上已经投了超过 600 亿美元,是微软的四五倍,却拿到了 OpenAI 只有 13% 左右的股权,还不到微软的一半。可见微软这块早期押宝还是很成功的。

顺便说一嘴,软银孙正义当时为了凑投 OpenAI 这笔钱,把手上 58 亿美元的英伟达股票全给清仓了。他后来自己也在投资者会议上说过:“我非常尊重黄仁勋,我非常尊重英伟达,我是哭着把英伟达给卖掉的。”

选定画面为 OpenAI 估值 8520 亿美元与微软持有股权估值 2290 亿美元的对比图,画面同时保留 OpenAI 标志。

正因为微软在 OpenAI 的股份非常高,另一大巨头亚马逊当时就觉得,再赶过去投 OpenAI 没啥意思了。怎么办呢?我就赶紧扶持它的竞争对手 Anthropic。

亚马逊早在 2023 年就投了 Anthropic 40 亿美元,2024 年又投了 40 亿,也是 Anthropic 最早的那批投资人。但有意思的是,后来亚马逊换思路了。今年 OpenAI 和 Anthropic 都进行了一轮大规模融资,而亚马逊都是他们俩最核心的外部投资人之一:承诺 OpenAI 这边最多 500 亿,Anthropic 追加最多 250 亿。

我想明白了,我不沾边了,难道也算押?我豁出去了,我来个双押。你会发现,这些大厂里微软和亚马逊都没有自己的那种非常出圈的大模型,因为他俩其实都早早入股了大模型公司,我就不费那么大劲自研了,我主打一个扶持。哦,那谷歌呢?

画面展示亚马逊对 Anthropic 的投资新闻,并在关系图中把 Amazon 与 OpenAI、Anthropic 两家公司同时连起来。

早期谷歌也和亚马逊一样投过 Anthropic,不过不多,每笔都是几亿美元的规模。了解投资圈的朋友可能知道,这种一般压根不是为了投资,我就是想跟你交个朋友,咱们先认识一下。谷歌的重心还是放在研发自己的 Gemini 上。

但后来 Anthropic 发展实在太快了,不光没被 OpenAI 甩下来,反倒有追赶上来的势头。尤其是 Claude 一出圈,好家伙,一飞冲天。对谷歌来说怎么办?这两个竞争对手都这么强,我要是全都押注在自己的 Gemini 上,风险太高。

所以,虽然谷歌开始没有大规模投资,但我可以怎么样?我可以跟你合作。我卖给你服务:你不是缺算力吗?咱们这个 TPU 好,我可以便宜点租给你,咱先交个朋友,以后有什么好事记得带上我。

去年 10 月份,谷歌和 Anthropic 宣布了大规模合作:谷歌最多提供 100 万颗定制 TPU 芯片,新增超过 1 吉瓦的算力。随着今年 Anthropic 爆火,谷歌忍不了了,不暧昧了。亲儿子 Gemini 不好意思了,我去跟 Anthropic 抱在一起了。4 月 24 日,宣布投资最多 400 亿美元。

围绕这两家核心大模型公司的投资还没完,还有一个非常重要的重量级玩家,就是英伟达。英伟达跟 OpenAI 签了 300 亿美元的战略合作意向书。

什么叫战略合作意向书?就是我可以给你投 300 亿,但前提是你得用我多少多少的 GPU、用我的芯片。这笔投资本来最高有 1000 亿美元,但是 OpenAI 的估值实在太高了。说白了就是英伟达上车上得有点晚,OpenAI 已经太贵了。Anthropic 这边,黄仁勋说过最多要战略投资 100 亿美元,但目前还没敲定。老黄在 4 月份一个播客里也自己承认,上车晚了。

所以,围绕这两家公司投资的大致格局,我们非常笼统地来说是这样的。

关系图把 OpenAI、Anthropic 和 Google/TPU 放在中心位置;相关画面还出现 Google 资料画面和两家公司之间的投资、算力连接。

微软跟 OpenAI 是一边的,但有点被 OpenAI 边缘化了,它也在和 Anthropic 搞暧昧。谷歌是 Anthropic 这边的,这没得说。亚马逊最开始是独宠 Anthropic,但今年两边都开始猛猛投资,它玩的是双押。

英伟达入局晚了,两边都投了一点,OpenAI 更多。SpaceX 和 Meta 现在还没有明显的投资占比。

但要补充一点,马斯克跟 OpenAI 的关系那是出了名的差,所以他即便要沾边,也一定是 Anthropic。其实 Anthropic 最近也开始有大动作了,这个我们一会儿再说。

还有,我要强调一下,虽然我们说这些大厂在投资,但并不是说微软、谷歌、亚马逊就是这两家的最大金主。他们很主要的其实都是财务投资人。像软银就投了 OpenAI 600 亿,还有阿联酋的基金、新加坡的基金,也都投了不少钱。这些纯财务投资,今天就不多说了。

画面用关系图对比微软、谷歌、亚马逊、英伟达、SpaceX 和 Meta 的连接方式,并标注哪些公司尚无明显投资占比。

刚才是围绕两边的股权投资,那上下游的合作呢?基本上就完全没有什么派系关系了,大家又不是直接竞争,都是好伙伴。

微软不光给 OpenAI 提供云服务,也会给 Anthropic 提供。亚马逊的 AWS 自然更是两边都满足,今年年初还跟 OpenAI 签了 8 年的云服务合同。谷歌的 TPU 倒是主要服务 Anthropic,把老黄气够呛。

还有马斯克,非常有戏剧性。他今年 2 月 26 日在 X 上发文骂 Anthropic,说它反人类、邪恶,用的都是这种大词。但是 70 天之后,5 月 6 日,马斯克的 SpaceX 就宣布跟 Anthropic 合作,说要给它提供 22 万颗 GPU,这可是一个非常大的单子。

马斯克不是刚骂过人家反人类吗?赶紧回来给自己打圆场。他说,我其实跟 Anthropic 的团队聊了聊,发现没有人触发我这个邪恶探测器,也不知道自己之前那词是从哪来的。你看,这就是 AI 圈,如此巨大的利益面前,打脸就打脸吧,况且敌人的敌人就是我的朋友。

所以现在很明显,Anthropic 的朋友在数量上更多,是三大云厂商唯一的共同选择,而且还跟 SpaceX 合作。OpenAI 这边怎么没那么多合作?它不是领头羊吗?

画面展示微软/Azure、亚马逊/AWS、谷歌/TPU、SpaceX 与 Anthropic 的连接,最后形成一张以 Anthropic 为中心的合作关系图。

因为 OpenAI 有那个著名的算力项目 Stargate,星际之门。但这个 Stargate 其实挺戏剧化的,不太了解的朋友我简单介绍一下。

它是有史以来最大的数据库中心项目之一。2025 年特朗普一上台,就牵头把 OpenAI、软银、甲骨文的老大都凑在白宫里,非常高调地宣布了这个项目,号称要造史上规模最大的人工智能基础设施计划。

要在美国德州建一个总规模 5000 亿美元、十几吉瓦的超大型数据中心集群。初始的股权投资是:软银 190 亿,OpenAI 190 亿,甲骨文 70 亿,阿联酋的 MGX 70 亿。这个阿联酋跟这三个一比,是不是显得很突兀?它跟特朗普的关系,我们有机会再聊。

这么庞大的项目肯定首先要满足 OpenAI 的算力需求。它甚至还牵头要在阿联酋、英国、挪威、阿根廷等地方都建 Stargate 项目,大概就是这么一个庞大的计划,甚至有人拿它跟曼哈顿计划相比较。

可当时发布当晚,马斯克就开怼了,说他们根本没那个钱。结果还真让马斯克给说着了。这个项目除了初始那四位承诺的钱以外,几乎就没融到像样的大投资。

去年 12 月,有媒体爆料,OpenAI、甲骨文和软银这三方在东京的谈判桌上吵得不可开交。OpenAI 觉得,我可是咱们仨里的明星,虽然我没钱,但我应该拥有设计权和长期使用权。甲骨文觉得,主要都是我建的,你们得听我的。软银觉得,我出钱最多,你们不管怎么搞,都得保证我的投资回报率。大概就这个意思,这都是我猜的。特朗普管全局,但你倒是指定个老大呀,他不管。

据说现在 OpenAI 内部已经实质性放弃了所谓 Stargate 这个大型联合项目,转变成传统的双边合同模式。

画面展示白宫发布会、超大型数据中心、Stargate 项目名和 190/190/70/70 亿美元的初始投资分配图。

据说现在 OpenAI 内部已经实质性放弃了所谓 Stargate 这个大型联合项目,转变成传统的:找甲骨文、找 AWS,我走一个双边合同,OpenAI 就是一个简单的租客。当然,很多项目还在建,只是说 Stargate 这个庞大的愿景现在比较受阻,变成一个个单独的数据中心项目。

你看,这就是 AI 时代的速度:千亿美元的项目,说起就起,说没就没。其实甲骨文的股价就很能说明问题。去年下半年开始,因为 Stargate 这个项目一路疯涨,创始人 Larry Ellison 一度成了世界首富。后来也是因为 Stargate,负面的小道消息接连爆出,感觉要黄,股价又回来了。

好,我们再来看底层芯片层。要说合作,英伟达可以说几乎跟所有人都合作,谁不需要英伟达的显卡呢?要是英伟达跟谁都连上,我觉得放在图上太乱了,所以我没加,大家知道一下就好。

画面展示甲骨文股价走势图,随后回到包含 NVIDIA、OpenAI、Anthropic、Oracle 等公司的产业关系图。

英伟达这两年确实混得风生水起,手里也不差钱。除了投资 OpenAI、承诺投资 Anthropic,它还在美国政府牵线下投了英特尔 50 个亿,投了 SpaceX 20 个亿。除此之外,它还投了非常多小型 AI 公司。当然,我说的这个“小型”是按咱们今天这个量级来看,千亿以下的都算小型。

比如 CoreWeave、BigAI、Wave、Mistral、Cohere 等等,光今年承诺投资总计就有 400 亿美元左右。它要从一个 AI 的卖铲人变成整个产业链的大股东。

你想,英伟达这边垄断性越强,作为下游的大模型公司就越不踏实。海量算力需求全指着英伟达这一家公司,一天到晚得看老黄的脸色,总归有点不舒服。所以大家一方面肯定要和老黄搞好关系,同时还得尽量分散风险,找找备胎。

Anthropic 找到谷歌合作,用它的 TPU,还跟亚马逊合作用它的 Trainium;OpenAI 主要是通过各种 Stargate 项目用英伟达的 GPU。所以这两家大模型公司非常笼统地说,OpenAI 主要用的是英伟达的芯片,而 Anthropic 主要用的是非英伟达的芯片,有这么一个朦胧的合作倾向。

但可别觉得英伟达统治力不行了。Anthropic 属于一个非常个例,其他大部分算力需求基本上还是会用英伟达,它基本上仍然可以说是垄断的。这我再强调一下,怕引起误解。

画面用关系图展示 Anthropic 与 Google TPU、Amazon 的连接,以及 OpenAI 与 NVIDIA 的连接;旁边出现 AI 芯片和数据中心画面。

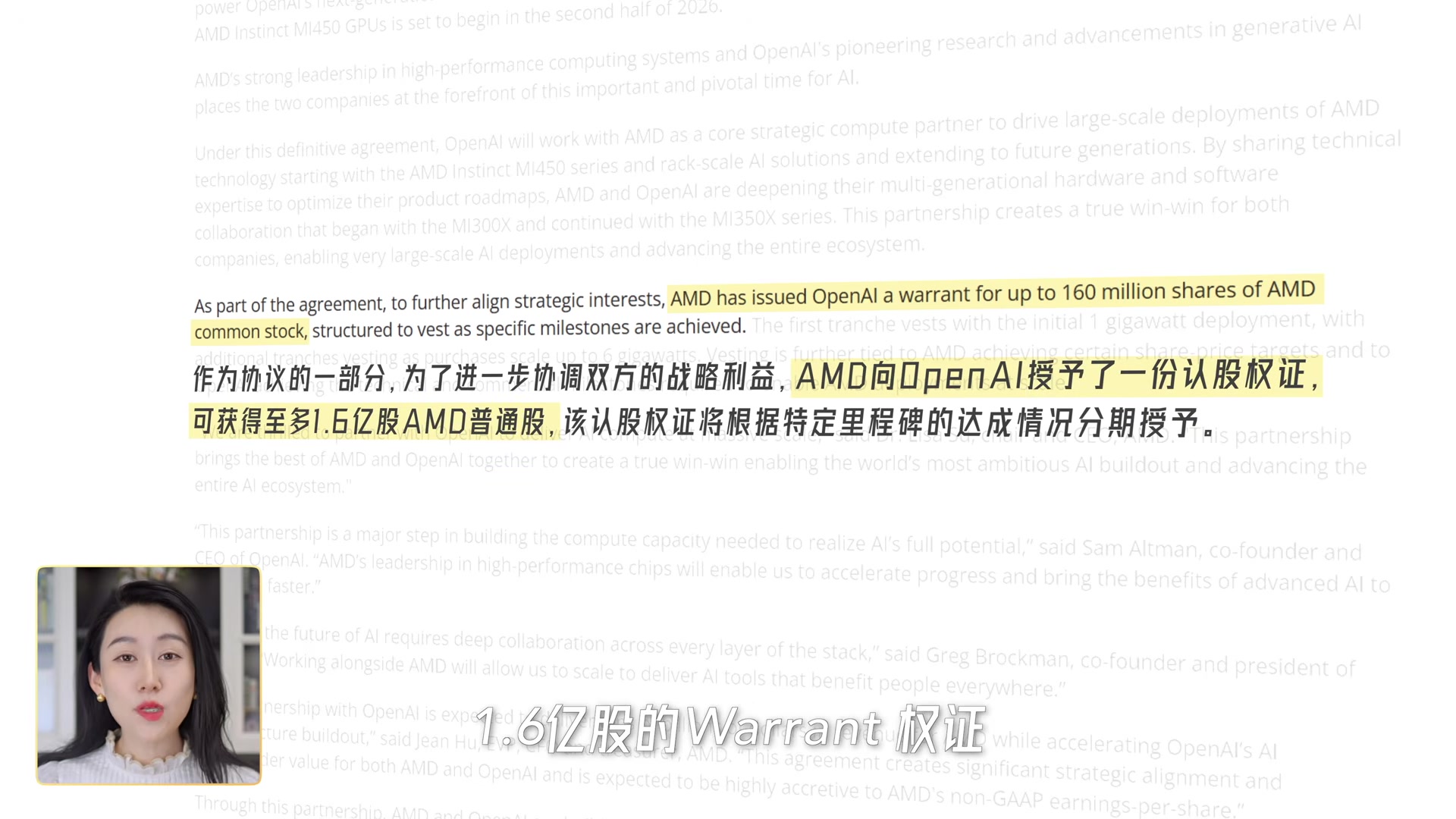

但是 OpenAI 不想在英伟达这一棵树上吊死,所以它一方面跟英伟达战略合作,同时还要和博通合作自研芯片。去年年底还跟 AMD 谈下了一单超级大合作。

AMD 在接下来几年提供总计 6 吉瓦的算力,但同时必须专门为 OpenAI 发行最多 1.6 亿股的 warrant,也就是权证,行权价是 0.01 美元一股。这什么意思?又是什么玩法?

这就相当于 OpenAI 可以以一分钱一股的价格购买 AMD 1.6 亿股股票,那就像白送它 1.6 亿股。但是具体条款肯定不是这么直接送的,有很多条件细节。大概可以理解成,AMD 牺牲自己 10% 的股权,去换 OpenAI 的一个大订单。说实话,对它来说成本还挺高,但也没办法,你要想坐到最中心的牌桌上,就不得不出点血。

紧接着今年 2 月,Meta 也终于有了资本市场的大动作。它跟 AMD 签了协议,几乎就是 AMD 跟 OpenAI 那个协议的复刻版:6 吉瓦算力换 10% 的股权。

画面展示 AMD 与 OpenAI 的合作资料,突出 6 吉瓦、1.6 亿股 warrant 和 0.01 美元行权价等文字信息,后面切到 Meta 的类似协议。

看,这就是总体的一个大框架。从结果来看错综复杂,但我们简单拆解了一下每家公司的思考逻辑,其实也不难理解。AI 这么一大桌人,大家心里其实都清楚:这种波动剧烈的行业,短期赚多少钱都还是次要的,关键是你得留在这个中心牌桌上。

这牌桌上现在有谁?OpenAI 和 Anthropic 有点像两个天才型的年轻创业者,势头很猛、天赋很高,目前还没那么有钱,但天花板极高,风险也极大。

谷歌、微软、亚马逊、Meta 这些互联网巨头,已经算是体量很大的老钱,手里不差钱。我为了清晰美观,没有完全按照他们的市值去画大小。你要实际按比例画,谷歌应该是 Android 的 5 倍。

这些老钱打法有点跟不上年轻人,就一边培养自己的年轻人,一边赶紧投资去拉拢年轻人。英伟达则像一个正处在鼎盛时期的中年大佬,运筹帷幄,统筹整个桌子。它的目标不是在桌上分一块大蛋糕,而是想着怎么把整个蛋糕做大。

博通和各个老钱关系都非常好,是一个很靠谱的供应商,也成了一个新贵。甲骨文、AMD、英特尔属于费了不少劲,好不容易坐到主桌上来,也想争取更大的蛋糕。

SpaceX 则不是那种名门正派,完全是另一套路数、另一套打法。它跟大家的竞争关系、合作关系都不是那么紧密,但未来天花板也很高,有可能在某个时间点跟大家形成强力竞争关系。这是我非常主观的一个感觉,你要是不同意,也可以有你的版本。

画面用扑克牌桌和人物化角色表现公司分组:OpenAI/Anthropic 是年轻创业者,传统互联网巨头是“老钱”,NVIDIA 负责统筹,Oracle/AMD/Intel 争取进入主桌。

这一桌人错综复杂的资本关系,简单来说就是:同级之间竞争,不同级之间捆绑。有这么三条主线。

首先,英伟达投资所有人,扶持整个行业,加控股,其实也是锁定未来的订单:这是钱啊,投资给你,以后别忘了继续用咱们这的 GPU。

第二条主线,所有人投资 OA 这两家,换取它俩的算力订单。所有的箭头都指向它俩,尤其是这两位今年还要上市,所以融资情况就更活跃了。大家都在努力地脚踩两条船、三条船、四条船,这么乱七八糟一捆绑,大家就成了一条船上的人。

不知道你有没有发现,这张图上的投资其实跟我们普通意义上的投资完全不一样。你看似 OpenAI 和 Anthropic 众星捧月,融那么多钱,很光鲜,它俩一定很舒服,对吧?不是的。

它们融资、拿到钱的同时,也承诺出去很多未来的算力和合作。刚才说的英伟达、亚马逊、谷歌的投资,都是“承诺最多多少多少亿美元”。什么意思?就是你未来得用我的算力;你达到了什么什么指标,我才继续给你投钱。

粗略估算,这些全加起来,OpenAI 已经承诺出去超过万亿美元的订单了。所以不能单纯把它看作一家融资了 1100 亿美元的公司,它是融了 1100 亿的同时,又立刻欠出去万亿美元的公司。它已经把自己跟别人死死地绑住了。

画面展示多家公司箭头指向 OpenAI/Anthropic 的关系图,并用“承诺最多……亿美元”“1000+ 亿”等卡片说明融资与未来算力订单的绑定。

这种股份合作的捆绑,降低了每家公司自己的风险,但同时增大了整个行业的系统性风险。就像这么多艘大船、小船都绑在一起,一起抵御风浪。

那看过三国的朋友都知道,它怕什么呀?火!推翻整个行业的火,可能是什么呢?可能是算力需求达不到预期,可能是电力跟不上,可能是某个公司的爆雷,都确实有可能火烧赤壁。

当然反过来,如果需求持续爆发、算力需求旺盛,那就皆大欢喜,至少这帮人是皆大欢喜。

画面把系统性风险表现为被绑在一起的船和火焰,并列出“算力需求”“电力问题”“公司暴雷”等风险卡片。

这就是大致上这帮巨头、这帮资本们之间的关系,是不是有点意思?我跟大家说,半年前这幅图还完全不长这个样,很多箭头都是这两个月才加上去的。

现在这张图里,SpaceX 刚刚上市,OpenAI 和 Anthropic 都计划年内上市,到时候估计要掀起资本市场的腥风血雨。好的,那就到时候再跟大家聊了。

画面回到完整资本关系图,随后进入带人物动画的“谢谢观看”片尾。